શું તમારી લોન પર વ્યાજ વધુ વસૂલાય છે?:આ પાછળ ‘સ્પ્રેડ રેટ’ જવાબદાર; જાણો વ્યાજ દર નક્કી થવાનો માપદંડ, ઓછા વ્યાજે લોન કેવી રીતે મેળવવી

ધારો કે, તમને અચાનક કોઈ ઇમરજન્સીમાં લાખો રૂપિયાની જરૂર છે અને આટલા પૈસા કોઈ મિત્ર કે સંબંધી પાસેથી લઈ શકતા નથી તો શું કરશો? દેખીતી રીતે, બેંકમાંથી લોન લેશો. બેંકમાંથી લોન લેતી વખતે સામાન્ય રીતે લોકોનો પહેલો પ્રશ્ન હોય છે કે તેના પર વ્યાજ દર (ઇન્ટ્રસ્ટ રેટ) કેટલો હશે?

શું તમને ખબર છે કે-

જ્યારે કોઈ બેંક પાસે લોન લેવા જાય છે, ત્યારે તેનો વ્યાજ દર દરેક ગ્રાહક માટે એક સરખો હોતો નથી.

પરંતુ પ્રશ્ન એ છે કે, આ કેવી રીતે નક્કી થાય છે કે, કયા ગ્રાહકને કયા વ્યાજ દર (ઇન્ટ્રસ્ટ રેટ) પર લોન મળશે?

બેંક કેવી રીતે નક્કી કરે છે કે, તમારી લોન પર વ્યાજ દર કેટલો રહેશે?

આ નક્કી કરવા માટે બેંક ‘સ્પ્રેડ રેટ’નો સહારો લે છે.

બેંક અલગ-અલગ ગ્રાહકો પાસેથી અલગ-અલગ સ્પ્રેડ રેટ વસૂલી શકે છે.

દરેક બેંકનો સ્પ્રેડ રેટ નક્કી કરવાનો માપદંડ પણ અલગ હોઈ શકે છે. આ જ કારણ છે કે, બેંક દરેક ગ્રાહકને અલગ વ્યાજ દર પર લોન આપે છે.

તેથી જો તમે હોમ લોન, પર્સનલ લોન કે કાર લોન લેવાનું વિચારી રહ્યા છો, તો સ્પ્રેડ રેટ વિશે જાણવું ખૂબ જ જરૂરી છે. આનાથી તમને ખબર પડશે કે કઈ બેંકમાંથી લોન લેવી ફાયદાકારક રહેશે અને ક્યાં ઓછું વ્યાજ ચૂકવવું પડશે.

આજે તમારા પૈસા કોલમમાં જાણીશું કે-

- સ્પ્રેડ રેટ શું હોય છે?

- બેંકો તેને કેવી રીતે નક્કી કરે છે?

- કઈ રીતે ગ્રાહકો ઓછા વ્યાજ પર લોન લઈ શકે છે?

પ્રશ્ન- સ્પ્રેડ રેટ શું હોય છે અને તે લોનના વ્યાજ દર સાથે કેવી રીતે જોડાયેલો છે?

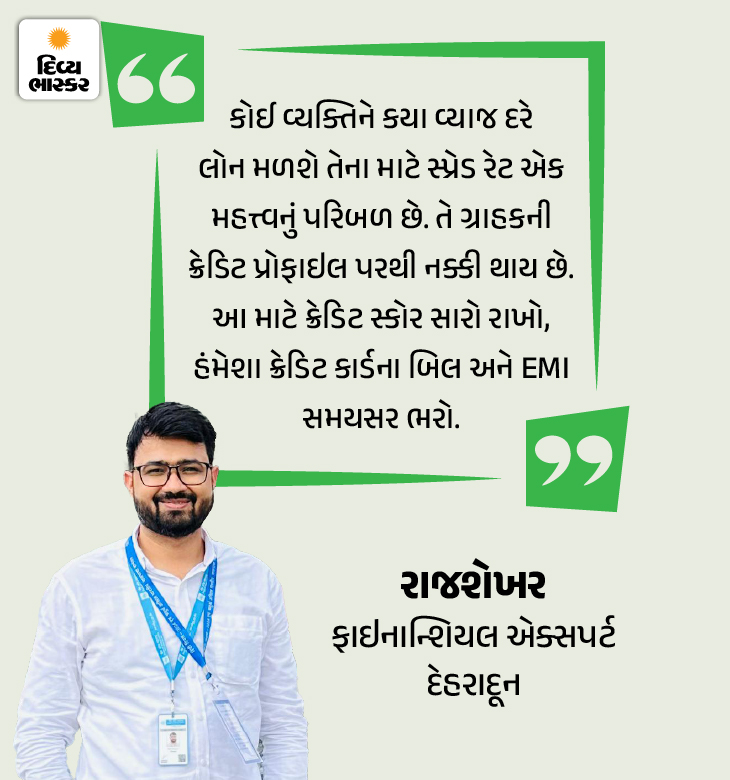

જવાબ- સ્પ્રેડ રેટ એ વધારાનું વ્યાજ (માર્જિન) છે, જે બેંક તેના નિર્ધારિત લોન દર (બેઝ રેટ) ઉપર ઉમેરે છે. આનાથી અંતિમ વ્યાજ દર અને EMI નક્કી થાય છે. જો કોઈ બેંકનો બેઝ રેટ 7% હોય અને તે તમારી પાસેથી 2% સ્પ્રેડ લે, તો તમારે કુલ 9% વ્યાજ ચૂકવવું પડશે.

આને એક ઉદાહરણથી સમજો-

- ધારો કે એક બેંકનો બેઝ રેટ 7% છે અને બે મિત્રોએ 20 લાખ રૂપિયાની હોમ લોન 10 વર્ષ માટે લીધી.

- પહેલા મિત્રનો ક્રેડિટ સ્કોર સારો હતો. તેને 1.5% સ્પ્રેડ મળ્યો અને કુલ વ્યાજ દર 8.5% થયો. તેની EMI આશરે 24,800 રૂપિયા આવી.

- બીજા મિત્રને 2.5% સ્પ્રેડ મળ્યો અને કુલ વ્યાજ દર 9.5% થયો. તેની EMI આશરે 25,900 રૂપિયા આવી.

- એટલે કે, બીજા મિત્રને દર મહિને આશરે 1,100 રૂપિયા વધુ EMI ચૂકવવી પડી. 10 વર્ષમાં તે આશરે 1.3 લાખ રૂપિયા વધુ વ્યાજ ચૂકવશે.

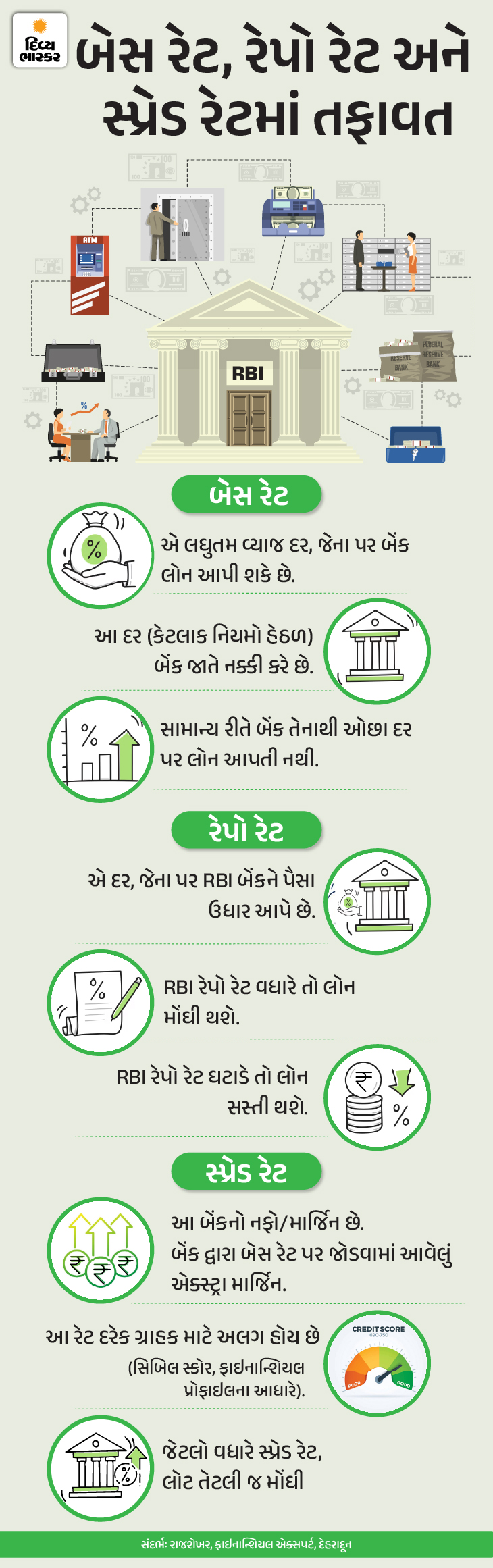

પ્રશ્ન- બેઝ રેટ, રેપો રેટ અને સ્પ્રેડ રેટ વચ્ચે શું તફાવત છે?

જવાબ- ત્રણેય વ્યાજ દરો અલગ-અલગ છે, પરંતુ ત્રણેય મળીને જ આપણો અંતિમ લોન દર નક્કી થાય છે. ચાલો તેને ગ્રાફિક દ્વારા સમજીએ.

પ્રશ્ન- બેંક લોન પર સ્પ્રેડ રેટ કેવી રીતે નક્કી કરે છે?

જવાબ- બેંક ઘણા પરિબળોના આધારે સ્પ્રેડ રેટ નક્કી કરે છે.

સૌથી મહત્વપૂર્ણ ક્રેડિટ સ્કોર અને રિપેમેન્ટ ટ્રેક રેકોર્ડ હોય છે.

જો વ્યક્તિની આવક સ્થિર હોય અને અગાઉ લીધેલી તમામ લોન સમયસર ચૂકવવામાં આવી હોય, તો બેંક ઓછો સ્પ્રેડ રેટ ઓફર કરી શકે છે.

આ ઉપરાંત લોનનો પ્રકાર પણ મહત્વનો છે. સિક્યોર્ડ લોન (જેમ કે હોમ લોન) પર સ્પ્રેડ ઓછો હોય છે, જ્યારે ગેરંટી વગરની પર્સનલ લોન પર બેંક વધુ જોખમ કવર કરવા માટે સ્પ્રેડ રેટ વધારી દે છે.

પ્રશ્ન- શું અલગ-અલગ બેંકોના સ્પ્રેડ રેટમાં અંતર હોય છે? જો હા, તો શા માટે?

જવાબ- હા, દરેક બેંકનો ખર્ચ, બિઝનેસ સ્ટ્રેટેજી અને રિસ્ક કેલ્ક્યુલેટિંગ મોડેલ અલગ હોય છે. તેથી સ્પ્રેડ રેટમાં પણ તફાવત હોય છે.

- પબ્લિક સેક્ટર બેંકો સ્પ્રેડ રેટ ઓછો રાખે છે, કારણ કે તેમની ફંડિંગ કોસ્ટ ઓછી હોય છે અને કસ્ટમર બેઝ મોટો હોય છે.

- જ્યારે પ્રાઇવેટ બેંકો ડિજિટલ પ્રોસેસિંગ, ઝડપી મંજૂરી અને સારી સેવાના બદલામાં થોડો વધુ સ્પ્રેડ ચાર્જ કરી શકે છે.

- NBFC (નોન-બેંકિંગ ફાઇનાન્સિયલ કંપની) અને ફિનટેક કંપનીઓ જોખમ વધુ હોવા પર સ્પ્રેડ વધારી દે છે. ખાસ કરીને ત્યારે, જ્યારે ગ્રાહકનો ક્રેડિટ સ્કોર ઓછો હોય કે આવક સ્થિર ન હોય.

પ્રશ્ન- ઓછા સ્પ્રેડ રેટનો મતલબ શું હંમેશા સસ્તી લોન હોય છે?

જવાબ- એવું જરૂરી નથી. તેથી સાચી સરખામણી હંમેશા ફાઇનલ કે ઇફેક્ટિવ ઇન્ટરેસ્ટ રેટના આધારે કરવી જોઈએ.

- જો કોઈ બેંકનો બેઝ રેટ જ વધારે હોય, તો સ્પ્રેડ ઓછો હોવા છતાં પણ કુલ વ્યાજ દર વધારે હોઈ શકે છે.

- બીજી તરફ, ઓછો બેઝ રેટ અને થોડો વધારે સ્પ્રેડ હોવા છતાં પણ કુલ વ્યાજ દર ઓછો હોઈ શકે છે.

આ ઉપરાંત પ્રોસેસિંગ ફી, લીગલ ચાર્જ, પ્રી-પેમેન્ટ પેનલ્ટી અને ફ્લોટિંગ રેટની શરતો પણ કુલ સ્પ્રેડ રેટને અસર કરે છે. ફ્લોટિંગ ઇન્ટરેસ્ટ રેટ તે હોય છે, જેમાં વ્યાજ દર નિશ્ચિત હોતો નથી. તે રેપો રેટ અનુસાર બદલાતો રહે છે.

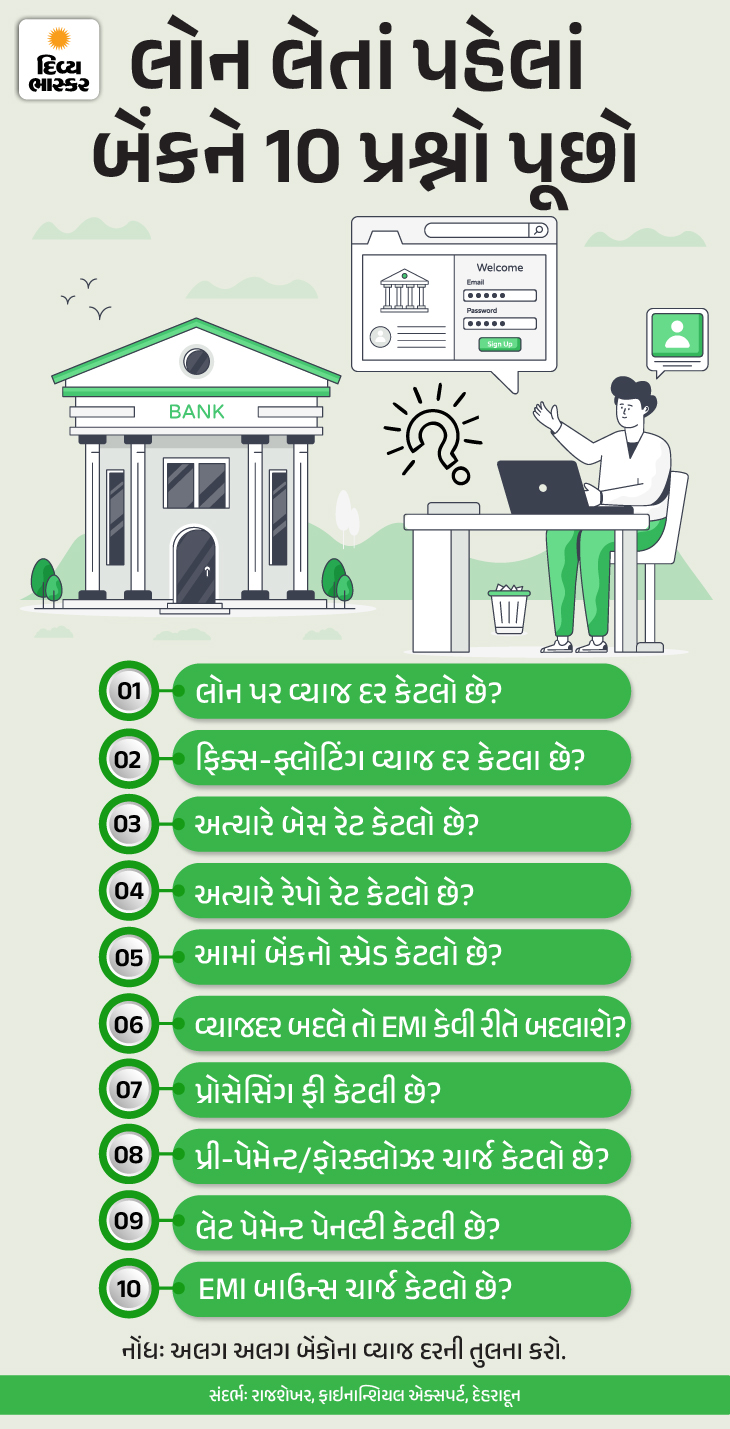

પ્રશ્ન- ગ્રાહક સ્પ્રેડ રેટને કેવી રીતે સમજે અને સરખામણી કરે?

જવાબ- જો કોઈ વ્યક્તિ લોન લઈ રહ્યો હોય, તો ફક્ત સ્પ્રેડ રેટ જ ન જોવો જોઈએ, પરંતુ બેંકને કેટલાક પ્રશ્નો અવશ્ય પૂછવા જોઈએ. બધા પ્રશ્નો ગ્રાફિકમાં જોઈએ-

પ્રશ્ન- શું બેંક સ્પ્રેડ રેટને સમયાંતરે બદલી શકે છે?

જવાબ- હા, બેંક સમયાંતરે તેમના આંતરિક સમીક્ષાના આધારે સ્પ્રેડ રેટને એડજસ્ટ કરી શકે છે. RBIની ગાઈડલાઈન મુજબ, બેંક બેઝ રેટ અથવા RLLR (રેપો લિંક્ડ લેન્ડિંગ રેટ) પણ બદલતા રહે છે.

જોકે, ઘણા કિસ્સાઓમાં લોન મંજૂર કરતી વખતે નક્કી કરાયેલ સ્પ્રેડ સંપૂર્ણ અવધિ માટે સ્થિર પણ રહે છે. તેથી, લોન એગ્રીમેન્ટ વાંચતી વખતે એ ચોક્કસ જુઓ કે સ્પ્રેડ ફિક્સ છે કે રીસેટેબલ છે. તેની અસર એ થાય છે કે તમારી EMI અચાનક વધી કે ઘટી શકે છે.

પ્રશ્ન- સ્પ્રેડ રેટ ઓછો કરાવવા માટે ગ્રાહક શું કરી શકે છે?

જવાબ- સ્પ્રેડ રેટ નક્કી કરવાની રીત મનસ્વી હોતી નથી. બેંક સ્પ્રેડ રેટ નક્કી કરતી વખતે કેટલીક મહત્વપૂર્ણ બાબતો ધ્યાનમાં રાખે છે-

- જે ગ્રાહકને તેઓ લોન આપી રહ્યા છે, તેની નાણાકીય પ્રોફાઇલ કેવી છે.

- તેનો ક્રેડિટ હિસ્ટ્રી શું છે. લોન લેવા અને ચૂકવવાના કિસ્સામાં તેનો રેકોર્ડ કેવો છે.

- તેનો સિબિલ સ્કોર શું છે.

એકંદરે કહેવાનો અર્થ એ છે કે, બેંક ગ્રાહકનો ચહેરો જોઈને સ્પ્રેડ રેટ નક્કી કરતી નથી. તેઓ મૂળભૂત રીતે જોખમની ગણતરી કરી રહ્યા હોય છે. તેઓ તપાસે છે કે આ લોન સમયસર પાછી આવવાની કેટલી શક્યતાઓ છે. ગ્રાહક માટે સ્પ્રેડ રેટ ઓછો કરાવવાનો એક જ રસ્તો છે કે તેની નાણાકીય પ્રોફાઇલ ખૂબ જ મજબૂત હોય. સ્પ્રેડ રેટ ઓછો કરાવવાની રીતો નીચે ગ્રાફિકમાં જોઈએ.

પ્રશ્ન- કઈ ભૂલોને કારણે બેંક સ્પ્રેડ રેટ વધુ લગાવે છે?

જવાબ- બેંક ગ્રાહકની કેટલીક ભૂલો અથવા જોખમોને કારણે વધુ સ્પ્રેડ રેટ લગાવી શકે છે. જેમ કે-

- ઓછો અથવા ખરાબ ક્રેડિટ સ્કોર- જો ગ્રાહક સમયસર EMI/બિલ ન ચૂકવી રહ્યો હોય.

- અનિયમિત અથવા ઓછી આવક- જો નોકરી સ્થિર ન હોય અથવા આવક સાબિત ન થઈ શકે.

- વધુ દેવું- જો પહેલાથી ઘણા લોન હોય અથવા ક્રેડિટ કાર્ડમાં મોટી રકમ બાકી હોય.

- ઓછું ડાઉન પેમેન્ટ/નબળી ગેરંટી- બેંકો અસુરક્ષાને કારણે વધુ સ્પ્રેડ રેટ લગાવે છે.

- અધૂરા દસ્તાવેજો- પારદર્શિતા ઓછી હોવા પર બેંકો વધુ વ્યાજ ઉમેરે છે.

- ઉચ્ચ જોખમી લોન- કોઈપણ પ્રકારની પર્સનલ લોન પર કંઈપણ ગીરવે રાખી શકાતું નથી, તેથી જોખમ વધુ હોવાને કારણે બેંકો વધુ સ્પ્રેડ રેટ લગાવે છે.